驱车有道消息,中国汽车流通协会近期发布的《2025年全国汽车经销商生存状况调查报告》,一经出炉便引发行业震动。这份覆盖全国近万家经销商的调查报告,没有堆砌空洞数据,而是直白撕开了当下经销商群体的生存困境——超4000家门店关停、5家上市集团巨亏43亿,燃油车经销商盈利面不足两成,即便是被寄予厚望的新能源赛道,也有超三成经销商深陷亏损。这份报告的核心,从来不是“寒冬”二字的重复,而是藏在数据背后的行业分化:有人在退网边缘挣扎,有人靠转型续命,车企与经销商的关系重构,正在成为决定行业走向的关键。

报告最令人揪心的,是那场席卷全行业的退网潮,且已从低端品牌向豪华品牌蔓延。2024年已有超过4100家燃油车4S店退网,进入2025年,关停并转的节奏并未放缓,运通、宝利德两大经销商集团接连爆雷,美东、正通、和谐等5家上市集团合计亏损超43亿元,不少经营多年的老牌门店,最终逃不过“贴店转让”“关门大吉”的命运。上海某品牌退网门店的乱象更具代表性,这家门店退网15个月后,仍打着“厂家直营”的旗号售车,开具异地4S店发票,靠“旧车等值置换”的噱头忽悠不懂车的消费者,直到资金链断裂才露出真面目。

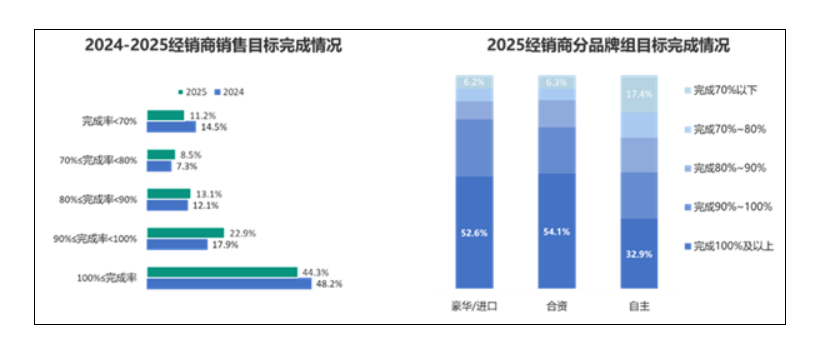

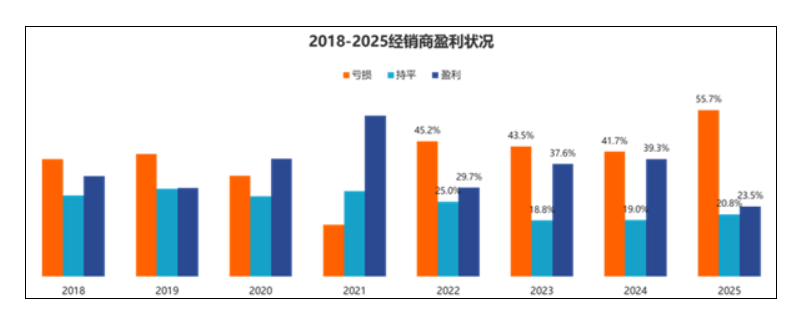

退网潮的背后,是经销商难以言说的盈利之痛,这也是报告重点披露的核心痛点。调查报告显示,2025年全国汽车经销商综合盈利面仅为28.3%,较2024年下降7.6个百分点,其中传统燃油车经销商盈利面不足20%,新车销售环节普遍亏损,8大上市集团上半年新车销售亏损累计超25亿。更残酷的是,卖车亏损已成为常态,74.4%的新能源经销商存在价格倒挂,部分车型返点飙升至3个百分点,逼近行业极限,意味着经销商每卖出一辆车,往往需要贴钱完成交付。

为了活下去,不少经销商被迫“开源节流”,而车企的应对举措却呈现出明显分化。林肯、一汽奥迪等传统车企,纷纷推出“轻量化”渠道方案——最低仅需150万、400平米空间,就能开设一家具备完整服务能力的4S店,试图通过降低门槛、盘活售后,稳住经销商阵脚。但这种“降本”并未触及核心,经销商普遍反映,若无法摆脱主机厂“压库”的惯性,即便门店轻量化,也难逃“背锅”命运。毕竟,当卖车本身不赚钱,仅靠缩减成本,根本无法重构盈利模型。

与之形成对比的是,比亚迪、理想等车企的渠道策略,让部分经销商得以喘息。比亚迪采取“直营+授权”混合模式,依托庞大的燃油车经销商网络基础,快速实现新能源渠道裂变,其“王朝+海洋”系列主攻大众市场,依赖传统4S店实现高周转,2025年新能源授权经销商目标拓展至3000家以上,不少经销商靠着厂家丰厚的返点(6%-12%)和售后业务,实现“薄利多销”。理想则聚焦体验店模式,兼顾直营与合作,减少对经销商的压库,让经销商能将更多精力放在用户服务上,间接提升盈利空间。

而特斯拉、蔚来的直营模式,则彻底跳出了“经销商盈利难”的怪圈。特斯拉在中国拥有超200家体验中心,统一价格、直营售后,单店年均销量超过3000辆,显著高于传统经销商平均水平;蔚来则通过NIOHouse与NIOSpace构建高端体验网络,用户复购与推荐购车比例合计达58%,虽前期渠道投入巨大,但避开了压库、价格倒挂等痛点,也让品牌对终端的控制力更强。这种模式差异,直接导致经销商群体的分化:跟着头部新能源车企转型的,尚有一线生机;固守传统燃油车、依赖单一品牌的,只能在亏损中挣扎。

报告还揭露了一个矛盾的现象:售后本应是经销商的“利润堡垒”,却正在成为信任崩塌的重灾区。调查报告显示,售后业务贡献了经销商63.8%的毛利,新能源汽车单车维保产值已提升至3447元,同比增长超16%。但频发的售后乱象,正让这座堡垒从内部瓦解——东风日产信阳某店技师自曝“人都走了还换什么机油”,山东某本田4S店技师7秒内完成机油加注,沃尔沃4S店更是出现“宝华韦健”音响被替换成山寨货的情况,山寨配件利润率高达1200%。这些乱象背后,是经销商在新车亏损、保有客户增长乏力的压力下,急于提升客单价的铤而走险,最终消耗的,是消费者对4S店的最后一点信任。

更值得关注的是,即便是被视作“避风港”的新能源赛道,经销商也并非高枕无忧。报告显示,超三成新能源经销商深陷亏损,小鹏、深蓝4S店接连跑路,区域巨头乾城集团轰然倒塌,不少经销商满怀期待转型新能源,最终却因价格倒挂、配件垄断、充电设施不足等问题,陷入“越投越亏”的困境。更棘手的是,新能源汽车电池零整比超50%,主机厂通过OEM模式牢牢掌控原厂件流通,推高维修成本,当授权网络萎缩,车主往往陷入“有车无处修、有件买不起”的尴尬,这又反过来加剧了经销商的生存压力。

退网门店的“二次生存”,则折射出行业洗牌的另一面。并非所有退网门店都彻底退场,一部分门店化身“伪4S店”,在主机厂监管盲区套利;另一部分则低调转型,左手倒卖周边4S店的库存车,右手在售后中用副厂件代替原厂件,甚至将大修订单转包,竟坦言脱离主机厂束缚后,利润反而高于从前。但这种游走在灰色地带的生存方式终究不可持续,上海瀚升店的爆雷已经证明,任何钻空子的行为,最终都会被市场和监管反噬。

这场经销商生存危机,本质上是汽车行业从增量时代进入存量时代的必然结果。过去,经销商靠“卖车赚差价”就能轻松盈利,车企与经销商是“依附关系”;如今,市场饱和、新能源冲击、消费疲软,盈利逻辑彻底改变,经销商需要从“卖车”转向“养车”,车企也需要从“压库冲量”转向“共赢共生”。中升集团的选择很有代表性:一边与一汽奥迪签约新建网点,稳住传统豪华品牌基本盘;另一边翻牌50家传统豪华门店,转投鸿蒙智行阵营,这种“新老兼顾”的策略,或许是经销商突围的方向之一。

2025年的经销商生存报告,不是一份“唱衰”行业的文件,而是一份清醒的“警示录”。它告诉我们,汽车行业的渠道变革已经进入深水区,没有永远稳赚不赔的生意,也没有一成不变的生存模式。对于经销商而言,固守传统只会被淘汰,唯有主动拥抱新能源转型,深耕售后服务,找准自身定位,才能在洗牌中站稳脚跟;对于车企而言,与其靠压库、降门槛稳住经销商,不如重构厂商关系,赋予经销商更多话语权,共同完善盈利模型。

当超4000家门店关停成为过去,当新能源与传统燃油车的渠道博弈愈发激烈,汽车经销商行业的新秩序正在重建。未来,能活下去的,必然是那些读懂市场、敬畏规则、真正以用户为中心的参与者,而这场洗牌,最终会推动行业回归理性,实现车企、经销商与消费者的三方共赢。